Aderir ao plano de saúde hospitalar é uma opção inteligente para quem deseja garantir a internação numa rede credenciada de confiança. A cobertura combina a realização de cirurgias à permanência em hospitais, incluindo exames, procedimentos e medicamentos necessários para as terapias realizadas.

Com essa segmentação, você pode ficar mais tranquilo em épocas de escassez de vagas pelo Sistema Único de Saúde (SUS), o que causaria impactos sobre o tratamento num momento em que você e sua família precisassem. Daí a importância de dispor da cobertura hospitalar, que engloba até leitos de alta tecnologia e estadia em Unidades de Terapia Intensiva (UTI e CTI).

Porém, vale prestar atenção nas limitações do convênio hospitalar, que não fornece consultas e exames realizados em ambiente ambulatorial. Sua escolha deve levar em conta o perfil do ou dos usuários, evitando gastos excessivos com outros serviços em rede particular.

LEIA MAIS NO BLOG DA SAMI

Plano de Saúde: Tudo o que você precisa saber antes de contratar

Mas não se preocupe, porque elaboramos este artigo para ajudar na seleção do plano ideal. Siga com a leitura para avaliar prós e contras, chegando a uma conclusão bem pensada sobre o plano de saúde só para internação. Boa leitura!

Neste conteúdo, vamos falar sobre:

- O que é um plano de saúde hospitalar?

- Formas de contratação do plano hospitalar

- Diferenças do plano hospitalar para o ambulatorial

- O que um plano de saúde hospitalar cobre?

- Carência no plano de saúde hospitalar: como funciona?

- Quando contratar um plano hospitalar?

- Conheça a Sami, um plano completo que cabe no seu bolso

O que é um plano de saúde hospitalar?

Plano de saúde hospitalar, como o nome sugere, é aquele destinado a procedimentos realizados em ambiente hospitalar, como operações e internação.

Falando em termos técnicos, a nomenclatura hospitalar é uma segmentação assistencial definida pela Agência Nacional de Saúde Suplementar (ANS) – órgão ligado ao Ministério da Saúde, responsável pela regulação do setor no Brasil.

Nesse contexto, lembramos que a segmentação é o que determina a cobertura do convênio médico e/ou odontológico, obedecendo aos serviços exigidos no Rol de Procedimentos e Eventos em Saúde da ANS.

A lista completa de segmentações assistenciais pode ser conferida nesta página, sendo formada por 12 tipos de convênio:

- Ambulatorial

- Hospitalar sem obstetrícia

- Hospitalar com obstetrícia

- Exclusivamente Odontológico

- Referência

- Ambulatorial + Odontológico

- Ambulatorial + Hospitalar sem obstetrícia

- Ambulatorial + Hospitalar com obstetrícia

- Hospitalar com obstetrícia + Odontológico

- Hospitalar sem obstetrícia + Odontológico

- Ambulatorial + Hospitalar sem obstetrícia + Odontológico

- Ambulatorial + Hospitalar com obstetrícia + Odontológico.

Observe que a opção pela cobertura hospitalar pode tanto definir um plano de saúde somente para internação, quanto ser combinada a outras segmentações para gerar um produto mais abrangente.

É o caso das coberturas que adicionam a segmentação ambulatorial, incrementando os serviços com consultas, exames e terapias que não exigem a permanência no hospital. Ou da união entre cobertura hospitalar e obstétrica, que acrescenta o parto em condições normais (chamado de parto a termo) aos procedimentos contemplados.

Planos hospitalares estão disponíveis para qualquer das modalidades de inclusão do convênio, que são 3:

- Individual ou familiar: destinados à pessoa física

- Coletivo empresarial: exclusivos para pessoa jurídica e microempreendedor individual (MEI)

- Coletivo por adesão: contratados por sindicatos, associações e outras entidades que representam grupos de clientes.

LEIA MAIS NO BLOG DA SAMI

Formas de contratação do plano hospitalar

Nem todas as operadoras possuem a opção de plano de saúde só hospitalar. O mais comum é que ofereçam combinações com a segmentação ambulatorial, com obstetrícia e até odontológica.

Contudo, o produto restrito à cobertura hospitalar existe e pode ser contratado por meio de:

- Operadora de plano de saúde: de forma direta, já que essas empresas comercializam, fazem a gestão e manutenção dos convênios

- Corretor: empresas ou pessoas físicas contratadas para vender o plano e adicionar suporte ao cliente final, intermediando a comunicação com as operadoras. Corretores prestam serviços para pessoas físicas ou jurídicas que contratem um plano de saúde

- Associação profissional: planos vendidos a pessoas físicas – individuais ou familiares – costumam ser mais caros que os demais, o que faz muita gente procurar por convênios coletivos por adesão. Quem contrata esses produtos são entidades como sindicatos ou associações profissionais, que impõem condições para que o beneficiário tenha acesso ao plano coletivo

- Administradora de benefícios: presta um serviço parecido com o dos corretores, fazendo a mediação entre clientes e operadoras. Porém, é comum que adicione atividades administrativas e operacionais, como a emissão de boletos e negociações para diminuir o valor dos reajustes anuais nas mensalidades.

Diferenças do plano hospitalar para o ambulatorial

Em resumo, a diferença está na cobertura desses dois produtos. O plano hospitalar foca em cirurgias e internações, ao passo que o ambulatorial contempla consultas, exames e terapias realizadas fora do ambiente hospitalar.

Por consequência, ambos costumam ter uma rede credenciada distinta, sendo que a do plano ambulatorial é mais restrita do que a do hospitalar.

Isso acontece porque muitas unidades de saúde não possuem infraestrutura para certas cirurgias e tratamentos, o que exige um conjunto amplo de serviços de saúde para a segmentação hospitalar.

Como é de se imaginar, o preço para manter um convênio ambulatorial acaba sendo menor do que um hospitalar – que inclui procedimentos mais complexos para atender as necessidades do paciente, desde a sua entrada até a alta hospitalar.

O que um plano de saúde hospitalar cobre?

A cobertura mínima para cada segmentação assistencial é definida pela ANS através de Resoluções Normativas que atualizam o Rol de Procedimentos – uma lista que detalha todos os serviços integrantes das coberturas dos planos de saúde.

O Rol mais atual foi aprovado em fevereiro de 2021, por meio da RN 465/2021. Segundo a legislação, o plano de saúde hospitalar deve cobrir:

- Atendimentos de urgência e emergência

- Cirurgias e internação hospitalar em número ilimitado de dias, respeitado o prazo de autorização de cirurgias

- Atendimento em hospital-dia para o tratamento de transtornos mentais

- Transplantes, inclusive a assistência aos doadores vivos e medicamentos usados durante o tempo de internação

- Acompanhamento clínico em todo o período pós-operatório, o que engloba o chamado pós-operatório tardio (a partir de 48 horas da realização da cirurgia), exceto os medicamentos de manutenção

- Despesas com captação, transporte e preservação dos órgãos

- Consultas, sessões ou avaliações por outros profissionais de saúde, desde que façam parte do Rol de Procedimentos da ANS. Esses atendimentos são ilimitados durante o período de internação hospitalar, quando indicados pelo médico ou odontólogo assistente

- Órteses e próteses ligadas aos atos cirúrgicos constantes no Rol de Procedimentos

- Despesas relativas ao acompanhante de crianças e adolescentes menores de 18 anos, pessoas com deficiência e idosos a partir dos 60 anos

- Procedimentos cirúrgicos buco-maxilo-faciais listados na lei

- Procedimentos ambulatoriais cuja necessidade esteja relacionada à continuidade da assistência prestada durante a internação hospitalar, como hemodiálise, quimioterapia e radiologia intervencionista.

Acomodações

Ao escolher por um plano de saúde com internação, o titular também seleciona o tipo de acomodação caso precise passar um ou mais dias no hospital, optando por enfermaria ou apartamento.

A modalidade mais simples é a enfermaria, um quarto compartilhado com leitos equipados para a recuperação dos pacientes. Nele, é preciso dividir o banheiro com os demais pacientes, e os horários de visita são menores, a fim de que todos possam receber seus entes queridos ou responsáveis.

Já o apartamento é um quarto individual, com todos os aparatos necessários para o tratamento e recuperação. A mensalidade custa um pouco mais do que a enfermaria, porém, esse tipo de acomodação dá mais liberdade ao paciente, que fica sozinho. O banheiro é de uso exclusivo e ele pode receber familiares e amigos em horário menos restrito.

LEIA MAIS NO BLOG DA SAMI

Carência no plano de saúde hospitalar: como funciona?

Há procedimentos que ficam disponíveis desde o início da vigência do contrato, mas os mais complexos costumam ter um período de carência, ou seja, um tempo que você terá de esperar para que possa utilizá-los.

De acordo com as regras da ANS, a carência máxima para a cobertura é de:

- 24 horas para casos de urgência (acidentes pessoais ou complicações no processo gestacional) e emergência (risco imediato à vida ou lesões irreparáveis)

- 300 dias para partos a termo, excluídos os partos prematuros e decorrentes de complicações no processo gestacional

- 24 meses para doenças e lesões preexistentes, quando o beneficiário cumpre a carência parcial temporária (CPT)

- 180 dias para as demais situações.

Quando contratar um plano hospitalar?

O convênio exclusivamente hospitalar vale a pena quando se tem acesso a consultas e exames de forma facilitada via SUS ou no particular.

Nesses casos, o plano de saúde vai servir para complementar os serviços, cobrindo os procedimentos necessários para hospitalização. Caso contrário, faz mais sentido mesclar cobertura ambulatorial e hospitalar, adicionando consultas e exames à gama de serviços.

Veja, agora, duas situações em que é vantajoso aderir a essa segmentação assistencial.

Quando o beneficiário tem fácil acesso a consultas e exames

Dependendo da região em que vive, pode ser que você consiga agendar consultas, exames e procedimentos ambulatoriais com facilidade, sem esperar semanas nas filas do SUS. Ou que já tenha uma equipe médica que realiza esses serviços por um valor que cabe no seu orçamento.

Falta, então, incluir opções de cirurgia e internação para completar sua assistência, o que faz do convênio hospitalar vantajoso.

Quando o usuário possui plano pago pela empresa, mas deseja ser internado em unidades de saúde selecionadas

Há convênios empresariais com adesão compulsória, que costumam ser pagos pela empresa. Nesse contexto, o funcionário que deseje ser internado em unidades de sua preferência pode contratar seu próprio plano hospitalar para optar por aquele hospital bom de sua preferência que possui as acreditações hospitalares de sua confiança.

Conheça a Sami, um plano completo que cabe no seu bolso

A Sami nasceu para ser sua aliada na saúde, com tratamento proativo e preventivo. Com os nossos planos você tem rede médica de referência e seu próprio Time de Saúde sem susto no bolso.

Com um plano da Sami, você conta com:

- Time de Saúde: Composto por médico, enfermeiro e coordenador de saúde, uma equipe que te conhece e está sempre a postos para te ajudar no que for preciso. E você escolhe: atendimento presencial ou por telemedicina;

- Atendimentos de emergência e internação: pronto-socorro adulto e infantil em hospitais de padrão internacional. No caso de internação, você tem opções de quarto individual ou coletivo;

- Rede credenciada de alto nível: contamos com hospitais como Hospital Leforte, Hospital 9 de Julho, laboratórios Lavoisier e muitos outros;

- Sem reembolsos e coparticipação: você sabe sempre o quanto vai pagar no seu plano;

- Rede de Hábitos Saudáveis: porque saúde vai muito além dos cuidados clínicos. Nela você conta com o Wellhub (antigo Gympass) grátis por tempo limitado, tendo acesso a mais de 9 mil academias e 27 apps de bem-estar, nutrição e meditação, além de sessões com personal trainer, e outros benefícios exclusivos para a sua saúde mental e o seu bem-estar.

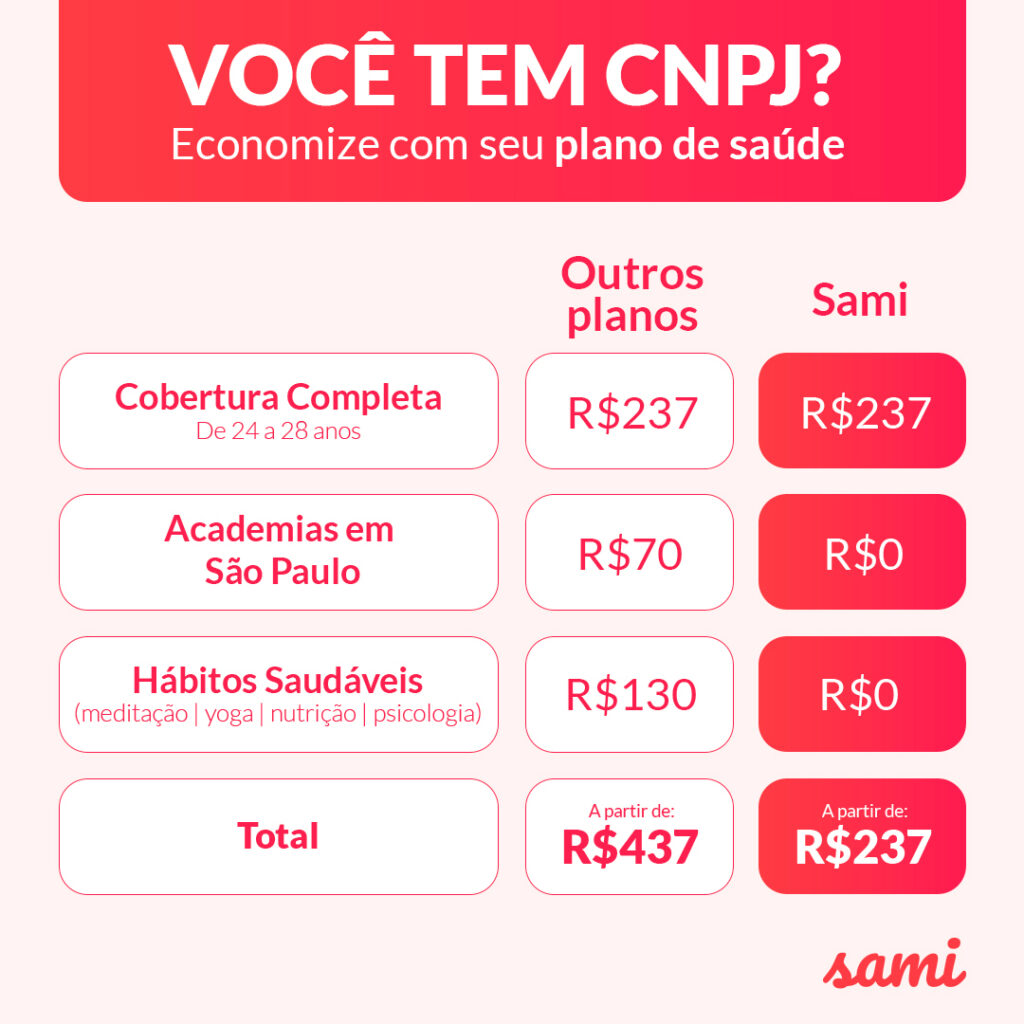

Com a Sami, você tem muito mais que um plano – e o melhor, cabe tudo no seu bolso! Veja essa simulação que fizemos abaixo:

Quer fazer parte dessa revolução na saúde? Vem pra Sami! Clique no botão abaixo e faça uma cotação.

Índice

{kind=link}