Qual o preço de um plano de saúde? Será que existem opções que cabem no orçamento? Como cotar e comparar valores entre operadoras?

Essas são questões que preocupam muita gente, em especial quem possui doenças crônicas ou condições que exigem acompanhamento constante.

Nesses casos, depender apenas do Sistema Único de Saúde nunca é o ideal.

Afinal, nem sempre o SUS é capaz de suprir as necessidades médicas de todos em prazo suficiente para evitar agravos, levando pessoas de todas as idades a procurar soluções na rede privada.

Mesmo quem não sofre com enfermidades de forma constante pode se beneficiar de atendimentos mais ágeis no sistema particular, mas é preciso ter cuidado para não comprometer as finanças.

Além de tomar consciência sobre o quanto está disponível para investir em um convênio médico, é essencial conhecer os fatores que interferem em quanto custa um plano de saúde ofertado por diferentes operadoras, como serviços cobertos e idade do paciente. Muita gente acha que não consegue pagar um plano de saúde, embora existam planos para todos os bolsos e necessidades.

Outras pessoas ficam na dúvida entre plano de saúde ou guardar dinheiro, sem saber o custo de uma emergência médica em caso de necessidade.

Neste conteúdo, vamos explicar cada um desses itens, incluindo a diferença entre planos individuais e para pessoas jurídicas e como funcionam os reajustes nas mensalidades. Você entender como o preço é formado é mais interessante do que procurar uma tabela de preços de plano de saúde, por exemplo.

Também trazemos dicas para você encontrar o plano de saúde com o melhor custo-benefício, considerando seu perfil e expectativas.

O assunto interessa? Então, não perca uma só linha até o final.

Ah, e ao longo do texto, vamos mostrando para você como a Sami funciona e como conseguimos unir preço baixo e atendimento de qualidade. Vamos juntos!

O que influencia no preço do plano de saúde?

Assim como qualquer produto e serviço, o plano de saúde segue regras básicas de precificação, como a quantidade de procedimentos cobertos, o perfil do cliente (ou dos clientes) e a escolha, ou não, de coparticipação.

A quantidade de procedimentos cobertos enquadra o convênio em uma das categorias de segmentação definidas pela Agência Nacional de Saúde Suplementar (ANS), conforme vamos detalhar no próximo tópico.

Quanto ao perfil do cliente, é certo que a idade aparece como um dos fatores que impactam sobre o preço do plano de saúde.

O raciocínio por trás dessa condição é simples: quanto mais avançada a idade do paciente, maiores as chances de ele desenvolver males crônicos e precisar recorrer aos estabelecimentos e profissionais de saúde.

Assim, o valor cobrado pelo convênio será mais alto, a fim de cobrir essas despesas.

Outro quesito que tem efeito sobre a composição das mensalidades é a escolha de planos que funcionam no modelo de coparticipação.

Basicamente, quem contrata essa modalidade paga uma mensalidade mais baixa, porém, terá de arcar com uma taxa extra a cada procedimento realizado.

Confira, abaixo, um aprofundamento sobre outros pontos de atenção que influenciam nos custos do convênio.

Diferentes segmentações e coberturas

Como adiantamos acima, as segmentações determinam a cobertura do plano de saúde.

Isso acontece por questões regulatórias definidas pela ANS, que é a autarquia do governo federal responsável pela divulgação de normas, orientações e fiscalização do setor de saúde suplementar (privada).

Para que estejam em dia com a agência, as operadoras de convênios médicos e odontológicos precisam cumprir regras como a cobertura de certos procedimentos em cada classe de planos ofertados.

Esses serviços são estabelecidos por meio do Rol de Procedimentos e Eventos em Saúde da ANS, um instrumento atualizado, pelo menos, a cada dois anos.

Nele, constam as consultas, exames e tratamentos que devem estar disponíveis conforme o tipo de segmentação contratada.

A ANS lista, em seu site, 12 diferentes segmentações, sendo que cinco delas são a base para a composição das demais:

- Ambulatorial: reúne os serviços prestados somente em ambulatório, como consultas, exames e tratamentos simples. Como não cobre internação, essa costuma ser a opção com os preços mais baixos

- Hospitalar sem obstetrícia: combina os serviços ambulatoriais ao atendimento no pronto-socorro, cirurgias e internações. Não cobre procedimentos relacionados ao parto

- Hospitalar com obstetrícia: une procedimentos de ambulatório, cirurgias, internação e serviços específicos, destinados à gestante. Pré-natal, parto e acompanhamento do bebê durante o primeiro mês de vida estão cobertos por essa segmentação, o que resulta em preços mais altos

- Exclusivamente odontológico: como o nome sugere, essa classe engloba os planos restritos a consultas, exames e terapias recomendadas e realizadas por cirurgiões-dentistas

- Referência: são planos que servem como padrão, cobrindo procedimentos hospitalares, ambulatoriais, internação e obstetrícia.

Abrangência

Todo plano de saúde oferece procedimentos dentro de uma rede credenciada, que aparece detalhada no site da operadora ou no famoso livreto do convênio.

Essa rede pode tanto atender em nível local, como no município e arredores (por exemplo, numa região metropolitana) quanto em nível estadual, nacional e até internacional.

Claro que, caso a escolha seja por uma cobertura abrangente – como a nacional e a internacional – os custos vão subir para garantir o atendimento nessa área extensa.

Tipo de plano de saúde (individual e PJ)

Se você já tentou contratar um plano na modalidade individual, deve ter reparado que o preço é maior do que nas modalidades em grupo.

Por isso, muitas vezes, vale a pena aderir ao plano de saúde da empresa, caso você seja assalariado.

Vale lembrar que o plano empresarial também atende a micro e pequenas empresas, além do público MEI (microempreendedor individual).

Se não tiver essas alternativas, verifique as possibilidades junto a entidades sindicais e associações, que podem contratar convênios coletivos por adesão.

E na Sami, como funciona?

Aqui na Sami, nosso objetivo é unir saúde de qualidade com um preço justo. Esse é o nosso jeito de fazer diferente das outras operadoras de saúde no mercado.

Nossos planos são para MEI e PJ, a partir de 1 pessoa. Isto quer dizer que você pode contratar um plano só para você, para você e sua família ou para os funcionários do seu negócio. Atualmente, atendemos em São Paulo (Capital), no ABC, em Guarulhos, Osasco e Taboão da Serra.

Nosso principal diferencial é oferecer um time de saúde completo para cuidar da sua saúde junto com você. Sempre que você precisar, você tem acesso a mesma equipe de médicos, enfermeiras e coordenadores do cuidado que te conhece e te acompanha.

Além disso, nós contamos com uma rede credenciada de qualidade, com opções de hospitais, maternidades e laboratórios destacados como Hospital Leforte, Hospital 9 de Julho, Maternidade Santa Izildinha e Labi.

Pensa que é só isso? Não é! Nós também entendemos que saúde vai além de consultas, exames e procedimentos. Por isso, criamos a nossa Rede de Hábitos Saudáveis, oferecendo acesso a academias (e apps de exercícios, já que estamos numa pandemia) e terapia. Ajudamos você a cuidar da sua saúde por completo.

Para fechar com chave de ouro, nosso plano de saúde ainda assim tem um preço acessível! A partir de R$ 172/mês por pessoa incluída no plano. Faça uma cotação e comece a cuidar melhor da sua saúde com a Sami.

Existe diferença de preço nos planos individuais e PJ?

Tudo depende das operadoras comparadas, contudo, é natural verificar diferenças no preço de plano de saúde individual e coletivo.

Isso porque, de forma geral, os individuais são vendidos para pessoa física, enquanto os coletivos se destinam a pessoas jurídicas (PJ).

A lógica que sustenta essa diferença considera o convênio individual é muito ligada com o reajuste. Nos planos individuais, o reajuste é limitado de acordo com regras da ANS. Já nos planos coletivos, o reajuste é negociado entre a operadora e a empresa contratante (seja PJ ou MEI).

Mas aqui na Sami isso não é um problema, já que nos comprometemos a fazer reajustes acessíveis, de acordo com a inflação no período. Mais um motivo para você vir para a Sami!

Existe tabela de preços de plano de saúde?

Não existe uma tabela de preço de plano de saúde oficial construída por órgãos reguladores, como a ANS.

No entanto, há tabelas elaboradas pelas operadoras, administradoras ou corretores de planos de saúde.

Você mesmo pode construir a própria tabela, inserindo nela valores de cotações realizadas junto a diferentes operadoras e de acordo com o perfil desejado para o plano.

Aqui na Sami, você pode conferir clicando no botão abaixo a nossa tabela de preços por faixa etária!

Como funciona o reajuste desses planos?

+ Leia nosso conteúdo completo sobre o tema: Como funciona o reajuste do plano de saúde empresarial?)

Segundo informações da ANS, os reajustes só podem ser feitos em dois momentos: anualmente e por variação de faixa etária.

Reajustes por faixa etária em qualquer tipo de segmentação só podem ser feitos em intervalos determinados pela agência, ou seja, com preço único de 0 a 18 anos e variações a cada 5 anos, até os 59.

Depois, não há adicional devido à idade do cliente.

Os reajustes anuais seguem regras diferentes, de acordo com o tipo de contratação.

Planos comprados por pessoa física (individuais ou familiares) obedecem ao percentual máximo de reajuste, definido a cada ano pela agência.

Entre maio de 2020 e abril de 2021, por exemplo, o índice ficou em 8,14%.

Já os convênios coletivos, destinados a empresas e instituições, podem ter reajustes diferenciados, conforme o que for determinado no contrato do serviço.

Nos planos de saúde com até 29 beneficiários, o reajuste deve corresponder ao mesmo percentual para todos, enquanto naqueles com 30 vidas ou mais, existe maior flexibilidade para negociação com as operadoras ou administradoras dos convênios.

Mas aqui na Sami isso não é um problema, como você leu acima.

Como encontrar o plano mais barato?

Para encontrar um plano de saúde barato, é preciso comparar os preços, usando instrumentos confiáveis.

A própria ANS fornece uma página para auxiliar nessa tarefa, que você pode acessar clicando aqui.

Embora seja interessante pagar menos, nem sempre a alternativa mais barata será a mais adequada ao seu perfil, podendo deixar a desejar em relação à agilidade, comodidade e serviços importantes.

No contexto atual, em que a pandemia pelo coronavírus exige medidas de isolamento social, vale dar maior atenção, por exemplo, aos procedimentos feitos a distância, com o auxílio da telemedicina.

É preciso, ainda, levar em conta suas reais necessidades no campo da saúde, pois de nada adianta contratar um plano com preço baixo, mas que não contemple um tratamento ou exame que você costuma realizar.

A chave, então, é priorizar o equilíbrio, buscando por uma opção que cubra os serviços necessários a um preço justo.

Para ajudar você, selecionamos dicas valiosas para achar uma alternativa vantajosa e viável, que caiba no orçamento.

Acompanhe!

Defina o orçamento disponível

Se o preço é uma das prioridades, é inteligente começar tomando consciência sobre o quanto você ou sua empresa podem investir em saúde.

Procure ser o mais honesto possível e estabelecer limites claros para não comprometer a renda ou o caixa.

Liste os procedimentos indispensáveis para você

Por um lado, é bom poder contar com facilidades como uma ampla cobertura. Por outro, será que você realmente precisa de assistência fora do país, por exemplo?

A não ser que tenha o costume de viajar para o exterior, é provável que não.

Se não souber por onde começar, vale listar todos os serviços que interessam para, em seguida, questionar a necessidade deles.

No fim, eliminar alguns luxos pode gerar uma economia considerável.

Pesquise pelas operadoras que atendem em sua região

Com as prioridades em mãos, comece a se informar e cotar os planos que melhor se adaptam à sua realidade atual.

Além do preço, verifique a conveniência, se a cobertura inclui atendimento em locais próximos à sua casa ou empresa e se há opção de coparticipação – que ajuda a poupar dinheiro, caso os beneficiários usem o plano poucas vezes por mês.

Por fim, fique atento aos reajustes e, se for preciso, negocie com sua operadora.

Procurando plano de saúde? Vem pra Sami

LEIA MAIS NO BLOG DA SAMI

O que é a Sami e quais nossas vantagens sobre os planos de saúde tradicionais

A Sami nasceu para ser sua aliada na saúde, com tratamento proativo e preventivo. Com os nossos planos você tem rede médica de referência e seu próprio Time de Saúde sem susto no bolso.

Com um plano da Sami, você conta com:

- Time de Saúde: Composto por médico, enfermeiro e coordenador de saúde, uma equipe que te conhece e está sempre a postos para te ajudar no que for preciso. E você escolhe: atendimento presencial ou por telemedicina;

- Atendimentos de emergência e internação: pronto-socorro adulto e infantil em hospitais de padrão internacional. No caso de internação, você tem opções de quarto individual ou coletivo;

- Rede credenciada de alto nível: contamos com hospitais como Hospital Leforte, Hospital 9 de Julho, laboratórios Lavoisier e muitos outros;

- Sem reembolsos e coparticipação: você sabe sempre o quanto vai pagar no seu plano;

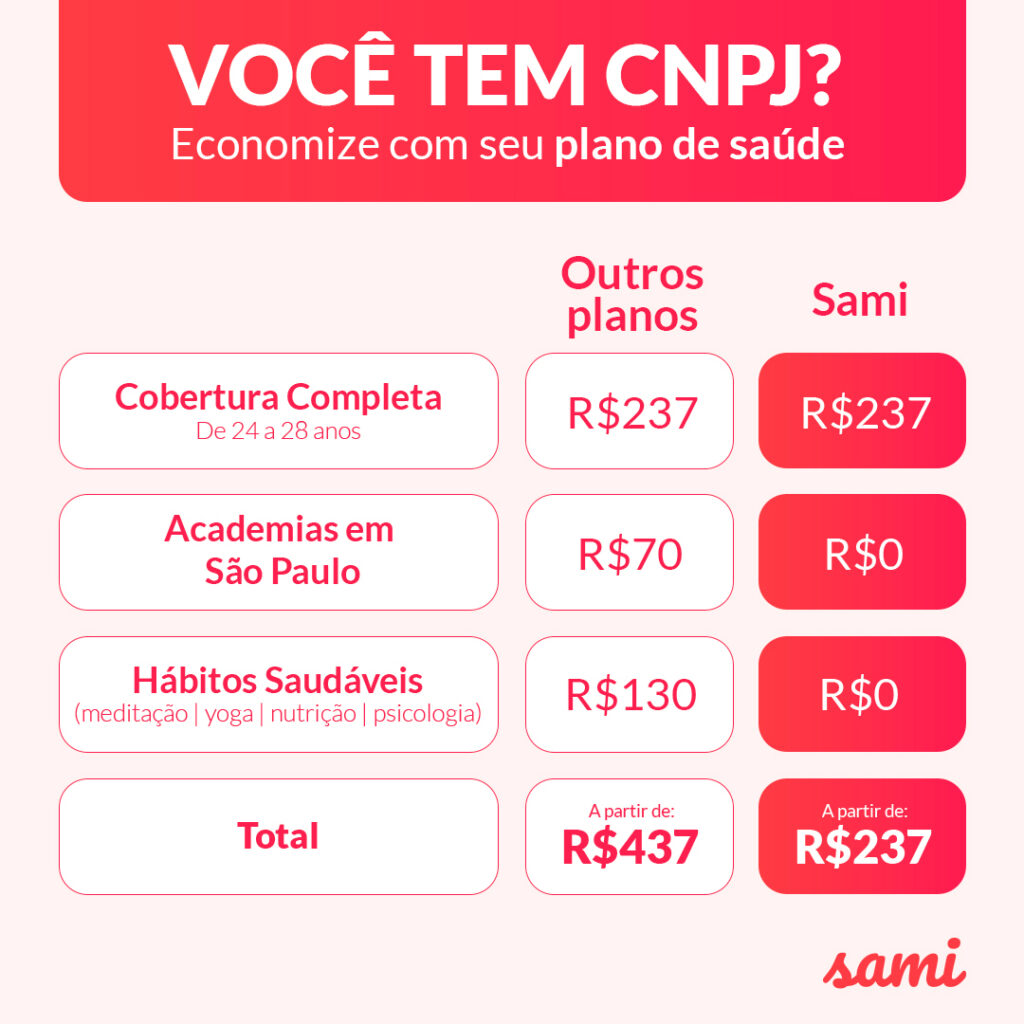

- Rede de Hábitos Saudáveis: porque saúde vai muito além dos cuidados clínicos. Nela você conta com o Wellhub (antigo Gympass) grátis por tempo limitado, tendo acesso a mais de 9 mil academias e 27 apps de bem-estar, nutrição e meditação, além de sessões com personal trainer, e outros benefícios exclusivos para a sua saúde mental e o seu bem-estar.

Com a Sami, você tem muito mais que um plano – e o melhor, cabe tudo no seu bolso! Veja essa simulação que fizemos abaixo:

Quer fazer parte dessa revolução na saúde? Vem pra Sami! Clique no botão abaixo e faça uma cotação.

Se essas dicas foram úteis para você, compartilhe o conteúdo com sua rede!

Deixe um comentário com seu complemento, dúvida ou sugestão.

Índice

{kind=link}